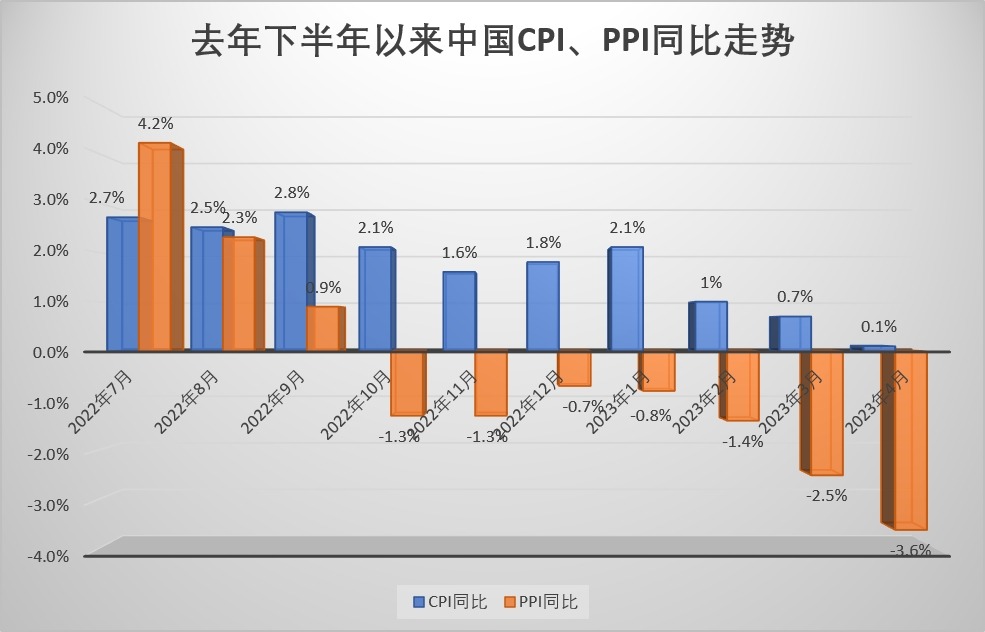

去年同期价格翘尾因素拖累CPI同比涨幅继续放缓。国家统计局今日(5月11日)发布的数据显示,4月中国CPI同比上涨0.1%,涨幅较前值回落0.6个百分点,连续三个月放缓;CPI环比下降0.1%,降幅较前值收窄0.2个百分点,连续两个月改善。当月,PPI同比下降3.6%,降幅较前值扩大1.1个百分点,PPI环比由3月的持平转为下降0.5%。分析称,中国正处经济复苏早期,需求驱动的通胀仍在回温,今年不会面临持续性的通缩压力,随着居民收入和消费者信心的修复,CPI底部已经显现,后续CPI同比涨幅有望逐步回升。

有观点认为,物价的结构性分化在经济复苏早期较为常见,预计CPI底部已经显现,5月CPI环比将温和改善,同比有望进入上行通道(大公网记者倪巍晨制图)

“4月CPI同比涨幅回落较多,主要是去年同期对比基数较高。”国家统计局城市司首席统计师董莉娟介绍,上月CPI同比涨幅中,翘尾因素约0.3个百分点,较3月回落0.4个百分点;新涨价因素约-0.2个百分点,而3月为0。剔除食品和能源价格后,“核心CPI”环比从3月的持平转为4月的上涨0.1%,同比涨幅持平于3月的0.7%。

国金证券首席经济学家赵伟观察到,在鲜果大量上市,以及猪肉价格环比降幅有所收窄环境中,上月食品价格环比降幅收窄0.4个百分点至-1%;非食品价格环比从3月的持平转为上涨0.1%,与线下消费直接相关的旅游和其他商品服务价格环比均超季节性。他相信,与线下消费相关的服务业价格上涨,有望带动核心CPI进一步回升,综合基数因素和食品价格环比降幅收窄等判断,CPI底部已经显现。

植信投资研究院研究员丁宇佳提醒,2月以来CPI同比的翘尾和新涨价因素均处“收缩”状态,同比涨幅的回落有一部分基数走高的原因,剔除翘尾因素后,新涨价因素低迷可能是CPI走势逊于预期的主因。非食品价格方面,受五一假期出行需求提振,相关服务价格显著上扬,核心CPI也继续向上修复。

下游需求修复放缓拖累PPI

工业领域价格方面,董莉娟表示,4月PPI同比降幅扩大1.1个百分点至3.6%,主要与去年同期石油、黑色金属等行业对比基数走高,以及近期国内外需求偏弱有关。当月PPI同比降幅中,翘尾因素影响约-2.6个百分点,而3月为-2个百分点;新涨价因素影响约-1个百分点,而3月为-0.5个百分点。

赵伟补充说,上月生产资料价格延续韧性,PPI同比降幅的扩大主要受到了生产资料价格的拖累,“大类环比中,生产资料价格由3月的持平转为下降-0.6%,采掘业价格拖累明显、原材料和加工工业价格亦有走弱”。

丁宇佳分析,在国内产能释放、外需下行,以及地产链前端偏弱压制下,上月工业生产修复有所放缓,工业品价格也明显走低。具体看,加工工业价格环比从3月的上涨0.1%转为4月的下降0.4%,预示下游制造业实际修复放缓、需求偏弱。他强调,PPI环比表现较弱是经济复苏早期的阶段性现象,本月PPI环比走势预计改善,PPI同比底部也将进一步得到确认。

本月CPI同比重归上行通道

展望未来,赵伟重申,目前CPI呈现明显的结构性分化现象,所谓“通缩”是个伪命题。事实上,与线下消费相关的内需价格已有所修复,“物价的结构性分化在经济复苏早期较为常见,市场不必过度忧虑”。

“中国没有系统性或可持续的通缩压力。”瑞银亚洲经济研究主管及首席中国经济学家汪涛分析,随着居民收入的反弹,以及消费者信心的修复,与经济重启有关的消费活动价格料续攀升,而房地产市场的企稳和房价的回升,也可能带动房租的上扬,下半年CPI同比增速或逐渐回升至2.5%以上,全年平均涨幅预计2%。她并指,得益于消费需求的进一步复苏,中下游产品价格有望在未来几个季度逐步企稳,随着高基数因素的消退,下半年PPI平均同比或增长2%以上,并带动全年PPI同比实现0至0.5%的小幅增长。

丁宇佳指出,本月翘尾因素将走高0.2个百分点,将不再对CPI构成拖累,而五一假期因素亦会对食品、非食品价格带来一定支撑,加之全国由南向北将逐步进入汛期,极端气候因素短期或对鲜菜供给带来冲击,惟猪肉价格在消费淡季背景下缺乏上涨动力,预计5月CPI环比将温和改善,同比有望进入上行通道。他续称,随着生产和市场需求的持续改善,重点项目建设料加速推进,工业品价格有望逐步回升,PPI同比底部料在本季得到确认,此后逐渐走出周期底部并趋于上行。

- 6-27 董事局常务副主席罗尚忠应邀赴

- 12-14 董事局常务副主席罗尚忠应邀主

- 11-25 董事局原主席马东亚应邀出席华

- 11-25 董事局原主席马东亚应邀出席2

- 11-3 董事局原主席马东亚应邀出席第

- 11-3 董事局常务副主席罗尚忠做客河

- 11-3 百余名京港青年在京交流联谊

- 2-26 香港举办“粤港澳大湾区规划青